STL es un método versátil y robusto para descomponer series de tiempo. STL es un acrónimo de “Descomposición estacional y de tendencias con Loess”, mientras que Loess es un método para estimar relaciones no lineales. El método STL fue desarrollado por Cleveland, Cleveland, McRae y Terpenning ( 1990 ) .

STL tiene varias ventajas sobre los métodos de descomposición clásicos, SEATS y X11:

- A diferencia de SEATS y X11, STL manejará cualquier tipo de estacionalidad, no solo los datos mensuales y trimestrales.

- Se permite que el componente estacional cambie con el tiempo, y la tasa de cambio puede ser controlada por el usuario.

- La suavidad del ciclo de tendencia también puede ser controlada por el usuario.

- Puede ser robusto a los valores atípicos (es decir, el usuario puede especificar una descomposición robusta), por lo que las observaciones inusuales ocasionales no afectarán las estimaciones del ciclo de tendencia y los componentes estacionales. Sin embargo, afectarán el componente restante.

Por otro lado, STL tiene algunas desventajas. En particular, no maneja el día de negociación o la variación del calendario automáticamente, y solo proporciona facilidades para descomposiciones aditivas.

Es posible obtener una descomposición multiplicativa tomando primero los registros de los datos y luego transformando de nuevo los componentes.

Las descomposiciones entre aditivo y multiplicativo se pueden obtener usando una transformación de datos de Box-Cox con 0<λ<1. Un valor de λ=0 corresponde a la descomposición multiplicativa mientras que λ=1 Es equivalente a una descomposición aditiva.

La mejor manera de comenzar a aprender a usar STL es ver algunos ejemplos y experimentar con la configuración.

La Figura 6.2 muestra un ejemplo de STL aplicado a los datos de pedidos de equipos eléctricos.

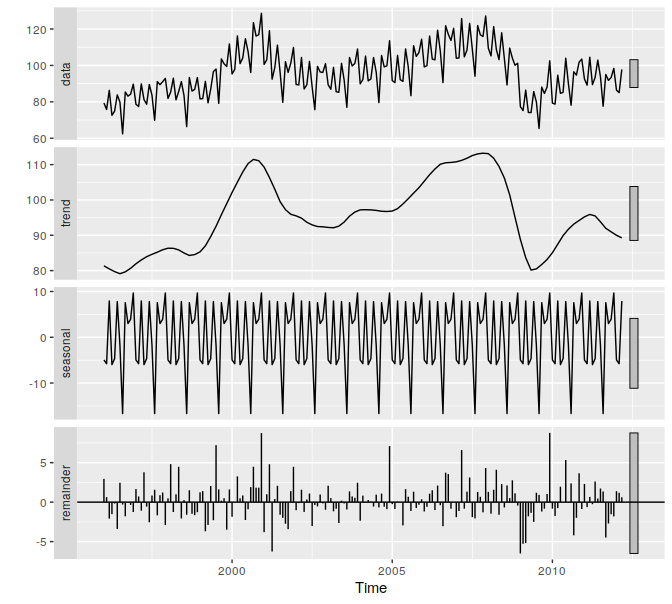

La Figura 6.13 muestra una descomposición de STL alternativa donde el ciclo de tendencia es más flexible, el componente estacional no cambia con el tiempo y se ha utilizado la opción robusta.

Aquí, es más obvio que ha habido un cambio al final de la serie, y que las órdenes en 2009 fueron inusualmente bajas (correspondientes a algunos valores negativos grandes en el componente restante).

elecequip %>%

stl(t.window=13, s.window="periodic", robust=TRUE) %>%

autoplot()

Figura 6.13: Los pedidos de equipos eléctricos (parte superior) y sus tres componentes aditivos se obtuvieron de una descomposición sólida de STL con un ciclo de tendencia flexible y una estacionalidad fija.

Los dos parámetros principales que se deben elegir al usar STL son la ventana de tendencia-ciclo ( t.window) y la ventana estacional ( s.window). Estos controlan la rapidez con la que pueden cambiar los componentes de temporada y ciclo de tendencia.

Los valores más pequeños permiten cambios más rápidos. Ambos t.windowy s.windowdeben ser números impares; t.windowes el número de observaciones consecutivas que se utilizarán al estimar el ciclo de tendencia; s.windowes el número de años consecutivos que se utilizarán para estimar cada valor en el componente estacional.

El usuario debe especificar s.windowya que no hay valor predeterminado. Establecerlo como infinito equivale a obligar a que el componente estacional sea periódico (es decir, idéntico a lo largo de los años). La especificación t.windowes opcional, y se utilizará un valor predeterminado si se omite.

La mstl()función proporciona una descomposición STL automatizada y conveniente s.window=13, y t.windowtambién se elige automáticamente.

Por lo general, esto proporciona un buen equilibrio entre el ajuste excesivo de la estacionalidad y permitir que cambie lentamente con el tiempo.

Pero, como con cualquier procedimiento automatizado, las configuraciones predeterminadas necesitarán ajustes para algunas series de tiempo.